美港通配资

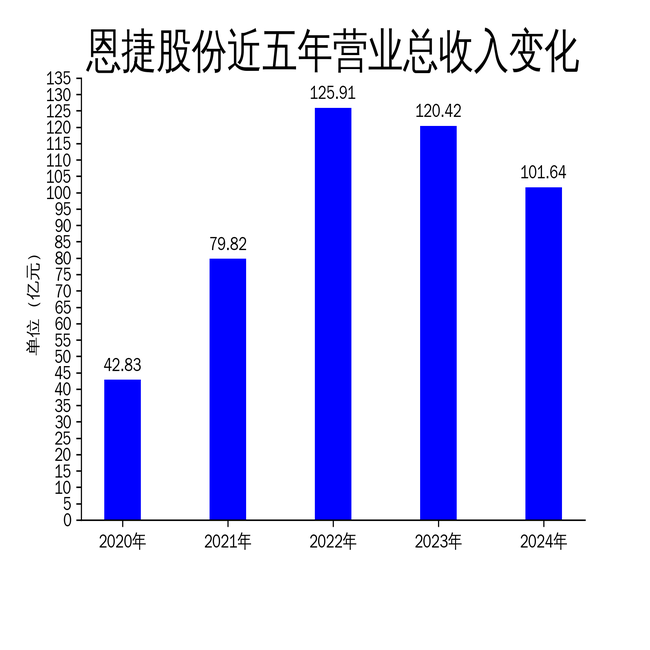

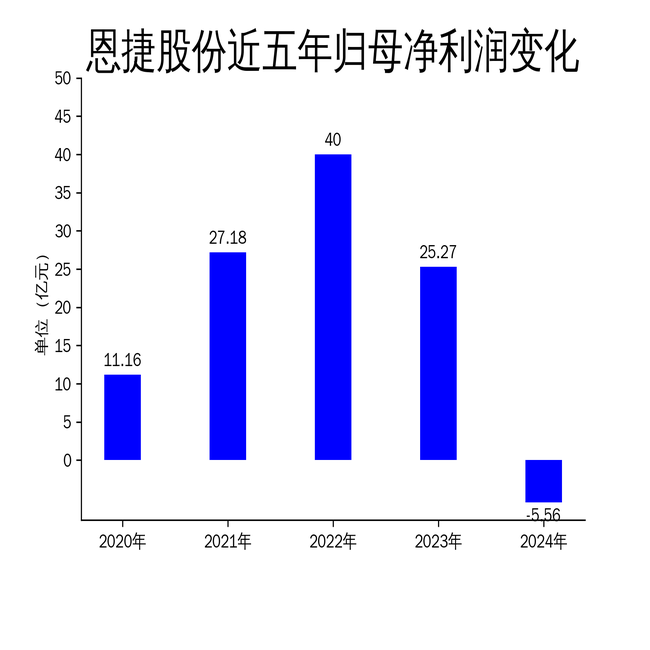

2025年4月23日,恩捷股份(002812)发布2024年年报。报告显示,公司实现营业总收入101.64亿元,同比下降15.60%;归属于上市公司股东的净利润为-5.56亿元,同比下降122.02%;扣非净利润为-6.13亿元,同比下降124.92%。尽管公司在全球锂电池隔膜市场仍保持领先地位,但受市场竞争加剧和产品价格下行的影响,整体盈利承压。

锂电池隔膜业务:全球布局加速美港通配资,但盈利压力显著

恩捷股份的核心业务锂电池隔膜在2024年面临严峻挑战。尽管公司继续推进全球产能布局,包括匈牙利一期项目投产和美国锂电池涂覆隔膜工厂项目的启动,但市场竞争的加剧导致隔膜产品价格下行,进而影响公司盈利能力。报告期内,公司锂电池隔膜出货量达到88.25亿平方米,同比增长42.33%,但营业收入却同比下降15.60%。

公司通过技术研发和设备升级,不断提升产品品质和生产效率。例如,在线涂布技术的推广应用显著提高了涂布膜产品的生产效率和品质。此外,公司还推出了多款新产品,如提升倍率性能的高孔隙率基膜,并在半固态电池隔膜和固态电池材料领域取得进展。然而,这些技术优势并未能完全抵消市场竞争带来的负面影响。

尽管公司在全球市场的布局和客户合作方面取得了一定进展,如与LGES、Ultium Cells LLC等海外客户签订长期供应协议,以及与国内多家高端客户如国轩高科(002074)等签订隔膜保供协议,但整体盈利能力的下滑表明,公司在应对市场竞争和成本控制方面仍需进一步加强。

无菌包装业务:稳中有升,但其他业务表现不佳

与锂电池隔膜业务相比,恩捷股份的无菌包装业务在2024年表现相对较好,实现营业收入8.65亿元,同比增长11.29%。公司通过持续研制新产品和提供定制化服务,成功扩大了市场份额,并与大型乳企客户建立了稳固的合作关系。报告期内,公司无菌包装产品销量达到约46亿个,产品质量和性能指标均达到行业领先水平。

然而,其他业务的表现却不尽如人意。BOPP薄膜收入为5,656.14万元,同比下降17.01%,主要由于市场竞争加剧导致产品价格下降。烟标业务和特种纸产品的营业收入分别为1,487万元和7,594万元,分别同比下降51.83%和48.44%。这些业务的显著下滑进一步加剧了公司的整体经营压力。

公司正在积极推进红创(马鞍山)项目的建设,预计未来将通过新工艺和新产品的研发与应用,进一步拓展无菌包装业务的市场份额。然而,其他业务的持续低迷表明,公司需要在多元化业务布局和市场竞争策略上进行更为深入的调整。

财务与资本运作:现金流压力加大,股东增持提振信心

2024年,恩捷股份的财务状况面临较大压力。经营活动产生的现金流量净额为11.58亿元,同比下降56.58%;筹资活动现金流净额为4.14亿元,同比减少47.23亿元;投资活动现金流净额为-26.32亿元,上年同期为-79.9亿元。尽管公司通过限制性股票激励计划和股份回购等方式,试图提升长期投资价值和投资者信心,但整体财务状况的恶化仍需引起重视。

报告期内,公司实施了2024年限制性股票激励计划,向部分董事、高管、中等管理人员及核心技术(业务)人员授予8,708,604股公司限制性股票,首次授予员工人数140人。此外,公司以自有资金人民币19,999.73万元回购公司股份5,905,097股,用于注销并减少公司注册资本。公司部分董事、监事、高级管理人员及核心员工也自2023年10月28日至2024年7月26日增持公司股份5,323,975股,合计增持金额为20,043.97万元。

尽管这些资本运作措施在一定程度上提振了市场信心美港通配资,但公司整体财务状况的恶化和盈利能力的下滑,仍需通过更为有效的经营策略和成本控制手段来应对。

御龙优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯